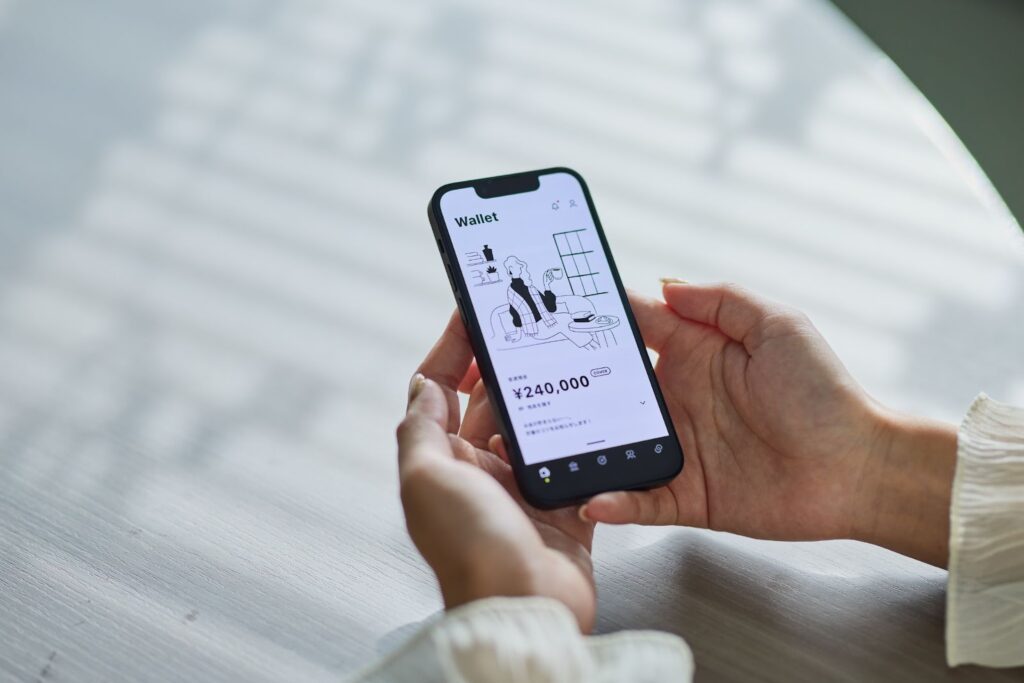

福岡県の株式会社みんなの銀行(以下、みんなの銀行)はふくおかフィナンシャルグループの子会社として、2021年5月に日本初のデジタルバンクとしてサービスを開始、デジタルを起点とした銀行サービスを提供しています。「日本初」のデジタルバンクとして、従来の銀行の概念を覆す仕組みが、世の中の注目を集めています。

今回は代表取締役頭取の永吉健一さんにみんなの銀行がサービスを開始した背景や目指す未来についてお話しを伺いました。

目次

「10年後の銀行の姿を考えてほしい」その一声が日本初のデジタルバンク誕生のきっかけ

みんなの銀行が誕生したのは2021年5月。それまで日本ではデジタルバンクのサービスを展開する企業はなく、みんなの銀行が日本で初めてデジタルバンクとしてサービスを開始しました。そもそもデジタルバンクとはどういったサービスなのでしょうか…..。

永吉さんはデジタルバンクについて、「デジタルを起点にゼロから銀行機能を立ち上げたサービス」と説明します。

「ネット銀行」と同じ扱いをされやすいデジタルバンク。ネット銀行は、銀行の機能をインターネット上で利用できるもので店舗を持ちませんが、商品やサービスとしては既存の銀行と変わりません。対して、デジタルバンクは通帳・キャッシュカードや印鑑、書類などを必要とせず、デジタルの力で、サービスを提供できることが特長です。

1995年に福岡銀行に入行し、数年支店業務をした後、不良債権処理や事業再生の部門を担当していた永吉さん。日本初のデジタルバンクとして、みんなの銀行を誕生させた背景にはある人の一言がありました。

「2014年にふくおかフィナンシャルグループの社長から『10年後の銀行の姿を考えてほしい』と言われたんです。その一言がみんなの銀行が始まるきっかけでした。世の中のスピード感を考えると本質が変わらなければ、銀行の未来はないと思い、未来の銀行の姿を見据えて試行錯誤しました」

世の中の流れのスピード感と現在の銀行への危機感から「銀行そのものを再定義しなければいけない」という考えで、現在のみんなの銀行のサービスがあります。

ターゲットはデジタルネイティブ、未来を見据えた戦略と設計

未来の銀行の形を見据えて事業を行うみんなの銀行のターゲットは、デジタルネイティブと呼ばれる20~30代。ターゲットを徹底的に分析し利用者の行動特性を考えたサービス提供を行っています。

「現在、デジタル化の波でシニア向けの配慮が必要になっています。そうなると、既存の銀行のサービスは次の世代向けの準備ができていないことが多いと思っています。どうしてもシニア向けの配慮があるサービスになると若者はわずらわしさを感じたり、面倒だと思ってしまったりすると思うんです」と永吉さんは話します。

そういった現状の中で、みんなの銀行は通帳・キャッシュカードや印鑑、営業時間など、既存の銀行にはあるものをなくし、わずらわしく感じる部分や面倒な作業を減らしています。また、多様化する時代の中で個人個人にパーソナライズされたサービス展開も行います。

その結果、現在みんなの銀行のユーザーは70%以上が15~39歳となっています。徹底的に未来のユーザーを考えた戦略と設計で未来の銀行の形を目指します。

事業会社との連携で目指す、金融を意識せずに購買ができる社会

現在はデジタルネイティブ世代を中心に個人に対してサービスを展開しているみんなの銀行。今後については事業会社との連携をすることによって、金融を意識せずに購買ができる社会の実現を目指しています。

例えば車を買うと、銀行を仲介してローンの審査が入るため、手に入れるまでに1、2週間かかってしまう。しかし、これまで金融機関が提供してきた銀行の機能を事業会社のサービスに組み込むBaaS(Banking as a Service)という仕組みを取り入れることで、本人確認や審査手続きの時間を短縮するというもの。

BaaSはまだまだ日本では浸透していない仕組みですが、みんなの銀行はその仕組みを事業者と連携し、日本に広げていきます。そのためには、「事業者にその価値を知ってもらうことが大事」と永吉さんは話します。

未来の銀行の形を見据えながら、みんなの銀行と永吉さんの挑戦は続きます。

※写真はすべて、みんなの銀行が提供

聞き手、書き手:國府谷純輝